Un amigo me preguntó si en estos días en que sube el dólar y bajan las bolsas era buen momento en cambiar sus pesos mexicanos para comprar participaciones del S&P500. La posible respuesta es engañosa, ya que la percepción de caída es relativa, en un gráfico mensual el 5 de agosto de 2024 el índice estaba en 5,186.33 y en el momento que escribo estas líneas (21/08/24) está en 5,615.71, un 8.27% de subida, es decir, quizá no le convenga comprar ahora, aunque en realidad no comprará directo en el mercado sino solo abonará a su plan personal de retiro, el que le aconseje que no contratara, que invierte parte del portafolio en el S&P500.

Ahora bien, porque mi amigo, sabiendo que soy experto asesor financiero desde hace muchos años, prefirió seguir el “consejo” de su asesor, desoír el que le di, y contratar un PPR (plan personal de retiro). Simple, porque no tiene toda la información para tomar una decisión que le beneficie más en el corto, mediano y largo plazo y su supuesto asesor es un gran vendedor, como en mi caso no ganaría nada si el no lo contrataba fue el consejo de un amigo honesto que sabe cómo se mueve ese mundo y no le insistí tanto como su vendedor.

¿Cuánto realmente podría costarte la ignorancia financiera?

Más allá de las consideraciones filosóficas y las opiniones encontradas entre varios “expertos” divulgadores financieros, vayamos directo a los números,

Creo sinceramente que los que te recomiendan un PPR es porque al final te lo quieren vender

Consideraciones:

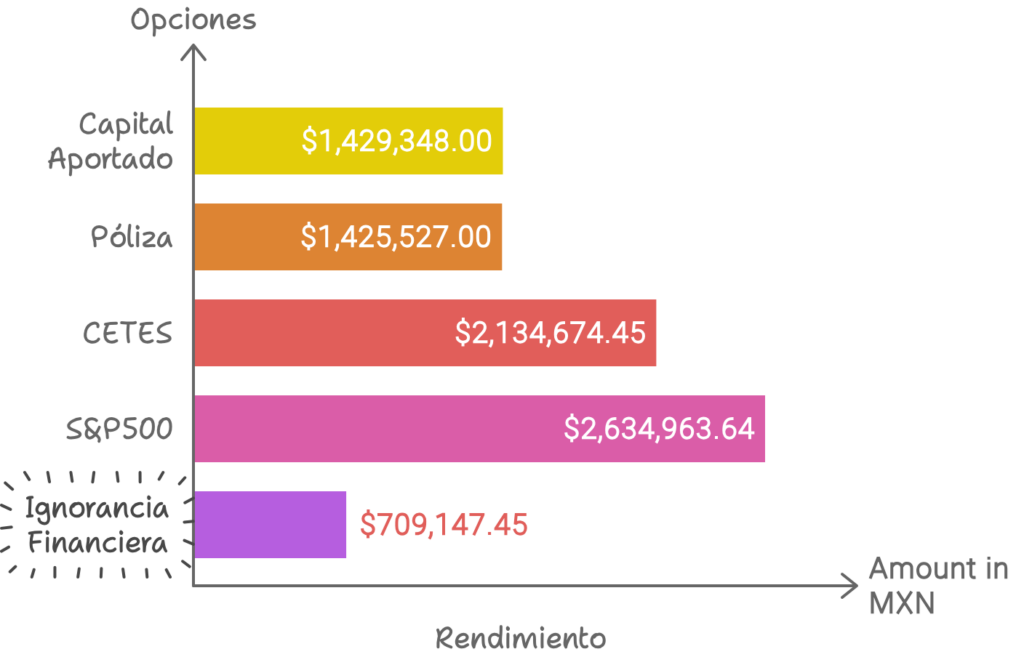

- Se tomará el producto estrella de retiro de la aseguradora de mi amigo, no decimos cual por no hacerle publicidad, hay que considerar que se tomarán los datos de su simulador web, para una póliza a 20 años con aportación de $4,000 al mes ajustados a la inflación cada año y que tal como lo aclara la tabla, estos montos no consideran los cargos que hacen que son: Cargo Administrativo: 0.9% trimestral cargado al final de cada trimestre sobre el Saldo Inicial y el Bono de Fidelidad; Cargo de Gestión de Inversión: 0.1% mensual cargado al inicio de cada mes sobre el Saldo Total, incluyendo el Bono de Fidelidad; Cargo Fijo: 15 UDIS mensuales a partir del mes 19, cargado al inicio de cada mes sobre el Saldo Comprometido; en caso de que este saldo no sea suficiente, se cargará al Saldo Inicial.

- Se comparará con una estimación de la tasa de cetes a un año, consultada con la inteligencia artificial y que converge con la tasa de los bonos a 20 años. Las cifras están en pesos mexicanos y se toman datos del Banco de México.

- Ya que el S&P 500 es del interés de mi amigo se incluirá en la comparación, tomando en cuenta un rendimiento promedio de los últimos 20 años de 10.16%.

Como podemos apreciar la ignorancia cuesta del orden de millones de pesos en un periodo de 20 años, es por lo que debemos de definir con claridad nuestros objetivos e invertir en educación financiera de calidad para evitar que el dinero se escape de nuestras manos.

Así quedan los lugares: